近年来,我国移动互联网用户规模持续增长,庞大的移动互联网用户规模和接入流量为共享充电宝行业奠定了稳定的规模基础。随着移动互联网应用生态的持续迭代和丰富,预计未来手机使用时长仍将呈现增长态势。随着手机内移动应用程序不断增多,人们对手机的依赖程度也在不断加深,导致耗电量增加。此外,随着消费场景及用户习惯的稳步复苏,线下市场的火热升温也为共享充电宝行业提供了良好的应用场景基础。

随着行业规范化准则的树立和相关支持政策的推动,共享充电宝等共享经济新业态已成为提升服务业智能化、在线化和普惠化水平的重要推动力量,国家战略规划也鼓励运用共享经济业态来拉动内需。

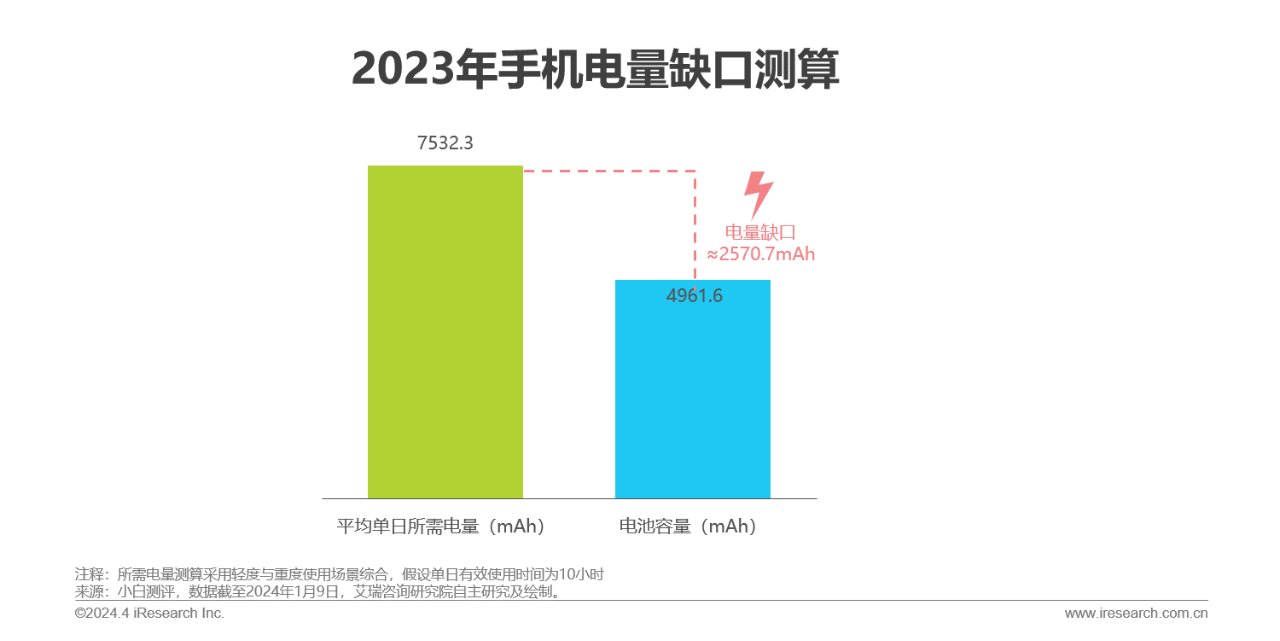

而中国共享充电宝行业发展驱动因素主要还是因为手机耗电量增加,电量缺口的存在使得消费者充电诉求提升。 随着手机配置的不断提升,2023年主流机型电池的平均容量已达到4962mAh。随着人们对手机依赖程度的不断加深, 手机内移动应用程序也在不断增多,导致耗电量增加。主流机型模拟测试结果显示, 手机轻度使用3小时后平均剩余电量为61.1%,重度使用5小时后则仅剩余13.1%。以10小时为假设,测算可知单日所需电量为7532mAh,与主流容量间产生约2571mAh的电量缺口,进一步催化了消费者的充电需求。

2023年国内生产生活逐渐恢复常态,随着消费场景及用户习惯的稳步复苏,受疫情冲击最大的餐饮业态营收规模突破了5万亿, 另外,旅游和差旅市场的复苏也促使民航和铁路客运量实现了显著增长。 此外,2023年线下演出市场的火热升温也为共享充电宝行业提供了良好的线下应用场景基础。

中国共享充电宝行业目前也是属于线下回温利好行业,预计未来发展空间广阔。通过研究数据调查表明, 在2023年我国居民生产生活回归正常节奏,出行市场恢复火热,线下市场回温成为首要利好因素,推动行业规模稳步上升至126亿, 同比增速达到25.7%。从趋势判断的角度,在用户对手机依赖加剧、耗电量不断增长, 且暂无电池技术突破创新的情况下,未来行业在刚需属性加持下有望维持20%左右的年均增速水平,预计至2029年规模将突破400亿元。

而2023年共享充电宝行业覆盖点位数已达到404万个,占全国所有潜在有效点位数的19.1%,同比增长31.8%。全年,一二线城市点位渗透率已达到44.7%,但三线及以下城市点位渗透率为22.2%,未来下沉市场将是主要的点位增量来源。从场景维度来看,餐饮依旧是行业最主要场景,点位数位列第一,也是主要玩家大力挖掘的市场,已进入较为成熟的发展阶段;交通、休闲娱乐和购物场景为点位增速最快的场景, 增速约为40-70%;除了以上竞争较大的场景之外,其余如医院、诊所、景区等场景渗透率相对较低,具备进一步挖掘的潜力。

2024年,我们将继续紧抓行业风口,在主营业务挖掘方向,不断拓展场景、提高便民服务、升级性能与推动模式出海;在经营效率提升方面,持续优化成本结构,发展代理模式与大数据优化运营;在业务创新发展方向,深挖渠道和流量价值、物联网业务与充电业务拓展。